Ești la finalul unei gărzi solicitante, când primești o citație de la tribunal — un pacient a formulat o plângere în care cere despăgubiri pentru prejudiciul moral suferit.

Nici măcar nu-ți amintești exact cazul.

Urmează ore de căutări prin foi, stres, necunoscute și… o întrebare care-ți vine inevitabil în minte:

„Oare sunt acoperit de asigurarea de malpraxis?”

Ai semnat-o pe repede înainte când ți-a fost trimisă de resurse umane. Nu știi exact ce conține. Știi doar că e obligatorie. Dar oare este și utilă în acest caz?

În acest articol punem sub lupă polița de asigurare și te ajutăm să înțelegi ce este riscul asigurat și care sunt limitele ei de aplicare.

1. Ce este asigurarea de malpraxis medical?

Potrivit legii nr. 95/2006, art. 653 și 657, asigurarea de malpraxis este o formă de asigurare de răspundere civilă profesională — adică o asigurare care intervine când ai o problemă legată de activitatea ta profesională și ești tras la răspundere pentru ea.

Asigurarea de malpraxis medical este o formă de protecție prin care personalul medical este acoperit financiar dacă, în timpul exercitării profesiei, produce – din greșeală – un prejudiciu pacientului, iar acesta cere despăgubiri. ( 👀 Citește tot articolul ca să vezi de ce punem accent pe ideea de greșeală)

Semnarea unei polițe de asigurare de malpraxis este obligatorie pentru toți profesioniștii în domeniul sănătății care activează în sistemul public sau în cel privat, ea fiind o condiție de liberă practică indiferent de locul în care a fost acordată asistența medicală.

Care e scopul ei? Să acopere prejudiciile produse pacienților în cazul greșelilor profesionale comise fără intenție (Fii pe fază când vorbim despre formele de vinovăție într-un articol viitor 🔜).

2. Ce elemente contractuale formează o asigurare de malpraxis?

Asigurarea nu e un formular tip. Este un contract complex cu părți, riscuri și clauze care îți definesc, până în cel mai mic detaliu, acoperirea juridică.

⚖️ Polița de asigurare conține:

3. Ce acoperă concret o astfel de asigurare?

În principiu, dacă se constată că există culpă medicală, iar prejudiciul este stabilit civil, polița ar trebui să intervină pentru:

➡️ Daune materiale – cheltuieli efective suportate de pacient.

➡️ Daune morale – suferință psihologică, afectare emoțională.

⚠️ Reține că riscul asigurat nu include emoțiile negative ale pacientului sau o experiență medicală neplăcută. Prejudiciul trebuie să fie unul real și dovedit.

📌 Atenție: asigurarea de malpraxis intră în acțiune doar când se constată vinovăția și prejudiciul este cuantificat.

🧐 Știai că nu doar instanța civilă poate stabilii cuantumul despăgubirilor?

4. Care sunt limitele unei astfel de asigurări de răspundere civilă profesională?

🛑 Disclaimer: Nu orice faptă e acoperită de asigurarea de malpraxis, chiar dacă e o greșeală profesională.

Exemple de excluderi frecvente:

❌ Intervenții făcute fără consimțământul pacientului

❌ Fapte comise cu intenție

❌ Acte medicale exercitate în afara competenței legale

❌ Neaplicarea ghidurilor și protocoalelor clinice

Dar știai că, în unele cazuri, nu doar polița ta personală poate fi activată?

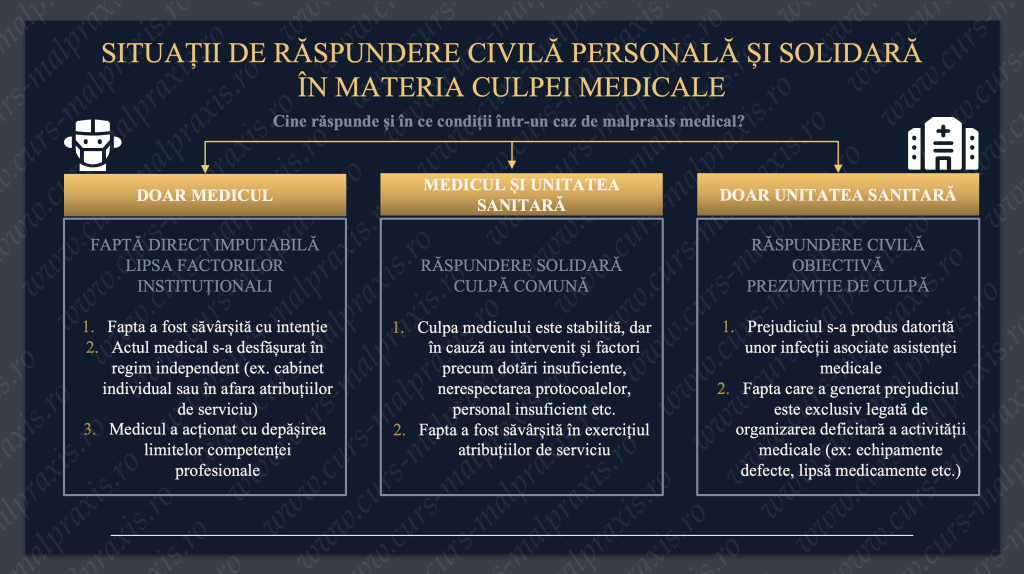

Unitatea medicală în care profesezi are, la rândul ei, o poliță de răspundere civilă – separată de a ta. În funcție de concluziile instanței privind cine a greșit, despăgubirea se poate achita din una sau ambele asigurări.

Uite o reprezentare schematică extrasă din hotărâri judecătorești pronunțate în cazuri de culpă medicală, care îți clarifică când și cine răspunde juridic (dacă ai citit până aici, poți observa că unele situații menționate sunt excluderi de la asigurare 😉).

© curs-malpraxis.ro. Toate drepturile rezervate. Reproducerea sau redistribuirea fără permisiune este interzisă.

5. Ce trebuie să știi înainte să închei o asigurare?

Asigurarea nu e doar un document „în plus” de completat.

Este un instrument de protecție juridică — dar numai dacă știi să-l folosești corect.

🧾 Știi ce trebuie să faci când dorești să achiziționezi o asigurare de malpraxis medical?

1. Citește cu atenție condițiile generale.

2. Verifică clauzele de excludere și limitele de răspundere.

3. Asigură-te că înțelegi ce fapte pot fi considerate intenționate – uneori interpretarea juridică poate fi diferită de percepția medicală.

4. Fii atent la continuitate – întreruperea acoperirii te poate expune retroactiv.

Mulți medici semnează polița doar pentru angajare, dar ea e mai mult decât o obligație legală. Este un contract complex, iar protecția pe care o oferă nu e garantată doar prin semnătură. E nevoie să știi ce conține, cum funcționează și când intervine.

Tu ți-ai citit vreodată asigurarea de malpraxis?

Scoate-o din folie și adu-o la următoarea ediție a cursului „Medicul în fața legii”, ca să o citim împreună – cu ochelari de juriști.

🔚 Dacă ți-a fost util acest articol, distribuie-l colegilor sau lasă-ne un comentariu.

Lasă un răspuns